「介護保険料って、65歳を過ぎると急に増えるの?」「そもそも、どうやって金額が決まっているの?」こんな疑問を持ったことはありませんか?

介護保険料は40歳以上の全員が払う仕組みですが、実は65歳を境に仕組みが大きく切り替わります。

しかもこの切り替え、詳しく知らないと「なんでこんなに高いの?」「自動で計算されるって本当?」と不安や混乱を招きやすいのです。

この記事では、介護保険料65歳以上の仕組み・金額・計算方法から、給与や年金の天引き、支払い方法、さらに負担を減らす制度まで、実践的な情報をわかりやすくまとめます。

読み終わる頃には「自分は何を確認すればいいのか」「今後どう備えるべきか」がきっと整理できるはずです。

介護保険料は65歳を境に「第1号被保険者」として支払い区分が切り替わり、保険料の計算基準・徴収方法・負担額が大きく変わります。

平均金額や計算の仕組みを正しく理解し、給与・年金からの天引きや支払い方法、負担を減らす制度を活用することで、納得した上で将来設計ができるようになります。

介護保険料65歳以上とは?基本の仕組み

「介護保険料は65歳を過ぎると何が変わるの?」と疑問に思う人は多いはずです。

実は65歳未満と65歳以上では、法律上の立場(被保険者区分)が切り替わり、保険料の決まり方や徴収ルールも変わります。

この基本を知らないままだと、突然の負担増に驚いたり、払い方がわからず困ったりすることも。

ここではまず、65歳以上の介護保険料の基礎とその仕組みをわかりやすく解説します。

介護保険料は65歳以上になると「第1号被保険者」としての独立支払いが始まり、計算や徴収の仕組みが大きく変わります。

65歳以上になると介護保険料は「第1号被保険者」として独立した支払いが必要となり、計算・徴収の仕組みが第2号被保険者(40〜64歳)とは異なります。

日本の介護保険制度は、年齢によって支払う対象者と負担の仕組みを区分しています。

40〜64歳は医療保険(健康保険・国民健康保険)の中で介護保険料がまとめて徴収されますが、65歳以上では介護保険単独で保険料が課され、市区町村が主体となって徴収する体制に変わるのです。

例えば会社員なら、40〜64歳までは健康保険料に介護保険分が含まれて給与天引きされますが、65歳以上になると年金からの特別徴収(年金天引き)や、口座振替・納付書による普通徴収に変わります。

また、住んでいる自治体が定める所得段階や基準額に基づいて保険料が計算されるため、住む地域によっても金額が変わる点が特徴です。

介護保険料は65歳を境に「誰が徴収するのか」「どう計算されるのか」がガラリと変わります。

この仕組みを押さえておくと、次の章で説明する具体的な金額や計算方法も理解しやすくなります。

金額はいくら?平均額と計算方法を解説

「実際のところ、65歳以上の介護保険料っていくら払うの?」と気になる方は多いでしょう。

周りの人と比べて「私の金額は高すぎない?」と不安になるケースもよくあります。

この章では、平均額の目安、自治体による違い、そして計算の仕組みをやさしく解説します。

自分の状況に合った負担額を理解する第一歩として、ぜひチェックしてください。

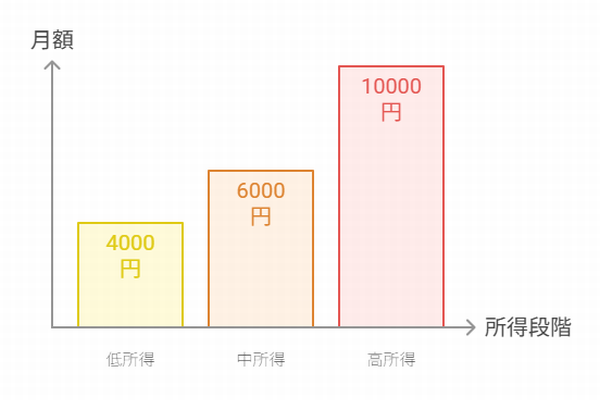

介護保険料65歳以上の金額は自治体ごとに異なり、平均は月額約6,000~7,000円ですが、所得段階や計算方法によって人それぞれ負担額が変わります。

介護保険料65歳以上の平均額は月6,000~7,000円程度ですが、所得段階や自治体の基準で大きく変わります。

保険料は全国一律ではなく、各市区町村が設定する「基準額」と、所得や課税状況に応じた「所得段階」で決まります。

たとえば基準額が7,000円でも、住民税非課税世帯なら半額程度に減額されるケースもあります。逆に高所得者は1.5倍以上の負担になる場合もあります。

例えば東京都23区の2024年度の基準額はおおむね月7,200円前後ですが、所得が少ない世帯なら3,500円程度、高所得世帯なら1万円超になる場合も。

多くの自治体が公式サイトで自動計算ツールや負担早見表を公開しているので、まずは自分の自治体のページを確認するのが正解です。

介護保険料の金額は「自治体基準×所得段階」で決まるので、平均値だけで比較せず、自分の条件に当てはめて計算することが大切です。

支払い方法は?給与・年金天引きや支払い手段

「介護保険料って、どうやって払うの?」「いつまで天引きされるの?」こうした疑問は特に年金生活に入った人にとって切実です。

支払い方法を正しく理解しておかないと、納付漏れや過払いの心配が出てきます。

この章では、給与・年金天引き、支払い方法の種類、そして支払いがいつまで続くのかをわかりやすくまとめます。

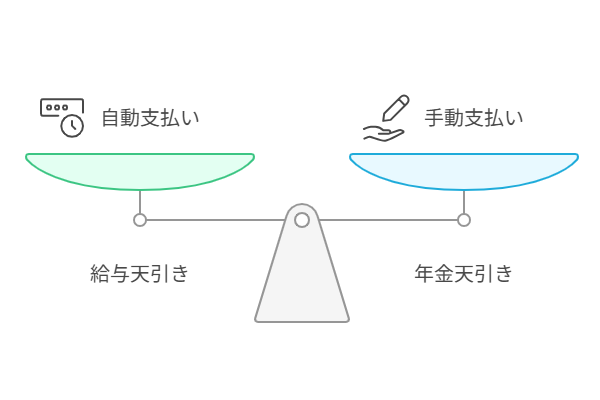

介護保険料65歳以上の支払いは、基本的に年金からの天引き(特別徴収)ですが、条件によっては口座振替や納付書払い(普通徴収)になる場合もあります。

介護保険料65歳以上は、原則として年金からの特別徴収(天引き)ですが、条件次第で普通徴収(口座振替・納付書払い)になるケースもあります。

特別徴収は、年金受給額が年額18万円以上ある人が対象です。

年金がそれ未満の場合や、新たに65歳を迎えて納付がスタートする年は、普通徴収(個別払い)になることがあります。

また、会社員として給与を受け続ける場合、給与天引きは64歳までで終了し、65歳以降は年金か個別払いに切り替わります。

例えば年金額が月額15,000円程度の人は特別徴収の対象外で、市役所から送付される納付書で個別に支払います。

一方、年金額が月額20,000円以上の人は自動的に年金天引きが行われる仕組みです。また、天引きは原則生涯続き、亡くなるまで支払義務が発生します。

自分の受給額や働き方によって、介護保険料の支払い方法は変わります。年金天引きか個別払いかを正しく理解し、納付漏れを防ぐことが重要です。

負担を減らす方法はある?控除・助成制度を紹介

「介護保険料って高いな……」「何か負担を減らす方法はないの?」そう考える方も多いでしょう。

実は国や自治体は、所得に応じた負担軽減策や税制上の控除を用意しています。知らないまま放置してしまうと、払いすぎて損をすることも。

この章では、負担軽減の具体策をわかりやすく解説します。

介護保険料は、所得税の社会保険料控除や市区町村独自の減免制度を活用することで、実質的な負担を軽くできる場合があります。

介護保険料の負担は、税制上の社会保険料控除や自治体の減免制度を活用すれば、抑えられる可能性があります。

支払った介護保険料は、確定申告や年末調整で「社会保険料控除」として申告できます。

また、低所得世帯や特定の事情がある場合、市区町村が設ける減免・猶予制度の対象になることもあります。

例えば、介護保険料を家族の扶養者が負担している場合、その額を確定申告時に社会保険料控除として計上でき、結果的に所得税・住民税の負担が減ります。

さらに、収入が大幅に減った世帯や災害被災者は、市区町村の窓口に相談すれば、保険料の減免措置を受けられるケースも。

介護保険料の負担を完全になくすことはできませんが、税制や公的制度を活用すれば、実質的な負担を減らせることがあります。

忘れずにチェックしましょう。

まとめ|介護保険料65歳以上を正しく理解しよう

介護保険料は65歳以上で支払い区分が切り替わり、金額・徴収・軽減策が変わるため、自分の状況をきちんと理解することが大切です。

仕組みを知らないままだと、「思ったより高い」「いつまで払うの?」「払い方がわからない」と不安や不満が募りがちです。

しかし、平均額や計算方法を理解し、年金・給与からの徴収仕組み、さらには控除・助成制度まで正しく押さえれば、余計な心配を減らし、備えを立てやすくなります。

例えば、年金額によって天引きか個別払いかが変わることを知らないと、納付漏れや過払いのリスクがあります。

また、家族の扶養者が支払った場合の控除や、自治体の減免申請を活用しないままだと、負担を無駄に重く背負うことになってしまいます。

介護保険料65歳以上は、仕組み・金額・支払い方法・軽減策を総合的に理解し、自分に必要な行動を取ることが納得感につながります。

必要に応じて市区町村窓口や公式情報を確認し、不安なく備えを整えましょう。

コメント