- 家族間の責任押し付けや費用請求で、後々揉めるケースが多発

- 契約時に“保証範囲”を文書で明示すれば、トラブルの8割は防げる

- 保証人を立てられない場合は「保証会社」「成年後見制度」で代替可能

- 書面での家族合意がないと、兄弟間の確執や音信不通になる例も

- 不安があれば、地域包括支援センターなど公的機関に早めの相談を

老人ホームに入居する際、連帯保証人のトラブルは「知っていれば防げたこと」がほとんど。

契約内容の確認不足、保証範囲の誤解、そして説明が曖昧なままのサイン——どれも“あるある”なんですよね。

では、どんな問題が起きやすくて、どう備えるべきか?続きを読みながら、一緒に確認していきましょう。

なぜ老人ホームで連帯保証人のトラブルが起きるのか?

- 保証人に重い責任があるのに、説明が不十分なまま契約が進む

- 施設ごとに制度が違い、保証範囲が曖昧になりやすい

- 入居を急ぐあまり、内容をよく確認せずサインしてしまう

- トラブルが起きて初めて「聞いていなかった」が表面化する

「親が入居を検討してるけど、連帯保証人って何を保証するのか…」ネットでもリアルでも、こんな悩みの声が増えています。

いい大人がさすがに『連帯保証人を知らない』ってことはないだろう・・・いえ、結構いらっしゃるんですよね。

この機会に『連帯保証人』と『保証人』の違いくらいは調べておきましょう!

実はこの“保証人問題”、制度の仕組み自体に原因があるケースが多いんです。

この記事では、まず「なぜトラブルが起きやすいのか?」をしっかり押さえて、次の対策につなげていきます。

保証人に求められる法的責任とは?

連帯保証人になると、入居者本人と「同等の責任」を負います。最悪の場合、入居者が払えなければ、あなたが全額支払う義務を負うことに。

老人ホームの契約における「連帯保証人」は、いわば“保険”のような位置づけ。

施設側にとっては「もしもの未払いがあった時の担保」であり、契約書にもそれがしっかり書かれています。

しかし、実際には「そんなに重い責任だとは思わなかった」「サインしたけど内容を理解していなかった」という人が後を絶ちません。

例えば、月額利用料が約15万円の施設に入居した親が認知症を患い、急に支払いが滞ったとします。

連帯保証人であるあなたに、3か月分の未払い=45万円の請求が届く…。

こうしたケースは珍しくありません。しかも、退去時の原状回復費用や葬儀まで対象に含まれていた事例もあります。

連帯保証人とは単なる“家族の立場”ではなく、法的に重い責任を持つ契約の当事者です。

「ついでにサイン」は絶対NG。どこまで責任を負うのか、必ず事前に確認しておきましょう。

トラブルが多発する2つの背景(制度の不透明さ×説明不足)

トラブルの多くは「仕組みが分かりにくい」×「施設側の説明が足りない」ことで起きています。

老人ホームの契約って、正直言って複雑です。施設ごとに契約様式や保証人の位置づけが異なるうえ、説明が曖昧なまま進められることも少なくありません。

「書類が多くてよく分からないけど、とりあえずハンコを押した」なんて声もよく聞きます。

実際にあったケースでは、契約時に「念のため」と言われてサインした保証契約が、後から「施設費全額の支払い義務がある連帯保証」だったことが判明。

しかも施設側は「説明はしましたよ」と主張し、家族との間で深刻な対立に…。このように、書面だけで済まされてしまう場面もあるのです。

老人ホームの保証人制度は、誰にどこまでの責任がかかるのかが非常に分かりにくい構造です。

そして、その不明瞭さを埋めるためには、「自分から突っ込んで聞く姿勢」が必要不可欠です。

実際にあった老人ホームの連帯保証人トラブル

- 一度サインした契約内容は、後から「知らなかった」では済まされない

- トラブルの多くは“最初から説明されていれば避けられた”内容ばかり

- 家族間の金銭トラブルにも発展し、関係悪化の原因になることも

- 契約書・保証内容・責任範囲は、曖昧なままにしないことが鉄則

「えっ…これも私が払わなきゃいけないんですか?」これは、実際に保証人となった方が、追加請求書を手にしたときの一言です。

本人が急逝した後、残った施設費や原状回復費用などが一気に請求され、「こんな話は聞いていない」と大揉めになった——そんな事例は決して珍しくありません。

この記事では、実際に起きたトラブル事例から、何が“盲点”になりやすいのかをひも解いていきます。

「今は大丈夫」と思っていても、ほんの小さな見落としで将来の火種になります。ぜひ、ご自身のケースに当てはめながら読んでみてください。

よくあるトラブル事例3選(費用請求/家族間対立/説明不足)

老人ホームの連帯保証人トラブルは、「費用請求」「家族間のもめごと」「説明不足」の3つに集約されます。

いずれも「契約前に知っておけば避けられた」ことばかりですが、入居を急ぐあまり、内容をよく確認しないままサインしてしまうことが多いんです。

また、保証人が複数いる場合に、責任の所在が不明確なまま放置されるのも大きなリスクです。

① 費用請求トラブル

入居者が認知症を発症し、意思疎通ができなくなった後に未払いが発生。

3か月分の施設費+医療費が保証人に請求されたが、「そこまで払うとは聞いてなかった」と混乱。施設は「契約書に記載がある」と主張し、泣き寝入りに。

② 家族間対立

兄弟のうち長男が保証人にサイン。のちに請求が来た際、「なぜ自分だけが払うのか」と兄弟に怒りをぶつけて関係が悪化。

親の介護がきっかけで、兄弟関係まで壊れてしまう事態に。

③ 説明不足による認識違い

「念のためサインだけお願いします」と軽く言われ、内容を深く読まずに契約。

しかし、保証範囲に“施設修繕費”や“葬儀費用の一部”まで含まれていたことが後から発覚。

これらのトラブルは、事前に「契約内容を丁寧に確認しておく」ことで防げるケースばかりです。

「まさか自分が…」とならないように、今のうちから情報武装しておくことが大切ですね。

保証範囲が想定外だったケース|契約書トラブルの典型例

保証人として最も多いトラブルは、「自分がどこまで保証するのかを把握していなかった」という契約内容の認識ミスです。

契約書って、正直読みづらいですよね。しかも、老人ホームによっては独自の書式を使っていたり、細かい注釈がびっしりだったり…。

つい「まぁいいか」と流してしまうと、後から「えっ、ここまで保証するの?」という事態に。

ある方は、施設費の支払いのみを想定して保証人になりました。

ところが、後日「退去後の室内クリーニング代」や「敷金不足分」まで請求され、「そんなの聞いていない」と大混乱。

契約書を見ると、確かに“原状回復費用など一切の債務”と記載されており、施設側としては正当な請求という立場でした。

契約書の文言は一言一句が「法的な拘束力」を持ちます。「とりあえずサイン」は絶対NG。

心配な場合は、第三者(弁護士・ケアマネ・自治体の無料相談窓口)にチェックしてもらうことも立派な予防策ですよ。

連帯保証人トラブルを防ぐ3つの対策ステップ

- 「何を・どこまで」保証するのかを契約前にハッキリさせておく

- 保証会社や成年後見制度など、家族以外の選択肢も検討する

- 家族間で口約束にせず、保証内容や役割分担を文書で明文化しておく

ここまで読んでいただいて、こう思った方も多いのではないでしょうか。「じゃあ結局、どうすれば保証人トラブルを回避できるんだ?」

正直に言います。100%の予防策はありません。でも、“事前にひと手間かけるだけで、トラブル発生率は驚くほど下がる”んです。

しかもその手間は、弁護士に頼むような大げさなものではなく、今からできる3つのシンプルなステップで十分。

ここからは、私自身が施設や家族と関わる中で「これは鉄板だな」と感じた実践的な回避策をご紹介します。

なお、施設ごとに契約の考え方や必要な保証人の有無も違います。施設の種類がよく分からない方は、まずはこちらで概要を押さえておくと安心です。

▶『有料老人ホームの3つの種類とは?介護付き・住宅型・健康型をやさしく解説』

ステップ1|契約書で「保証範囲」を具体的に確認する

最初にやるべきは、契約書の「保証人の責任範囲」を明文化し、あいまいな部分を残さないことです。

老人ホームの契約書は、保証範囲が“包括的”に書かれていることがほとんどです。

たとえば、「入居者の債務全般を負う」といった表現。これはつまり、施設費・医療費・原状回復費用・違約金など、なんでも対象になり得るということ。

この一文を見逃すと、後から想定外の請求をされても反論できなくなります。

とある施設では、「施設利用に伴う一切の債務を保証する」とだけ記載。

保証人は「月額費用だけかと思った」と思い込んでいたところ、退去後の補修費+光熱費の未精算分まで請求され、大きなトラブルに。

契約書の「保証人に関する条項」は、施設に直接「これってどういう意味ですか?」と確認するのが正解です。

何を保証するのか、どの範囲まで責任が及ぶのか。聞くのはタダ。聞かずに泣くのは高くつきます。

ステップ2|保証会社・成年後見制度など代替策を検討する

家族に保証人を頼めない場合や責任が重すぎると感じる場合は、保証会社や成年後見制度の活用が有効な選択肢になります。

最近では、保証人の代わりに「保証会社の利用」を認める老人ホームも増えてきています。

また、本人の判断能力が不十分な場合は、「成年後見人」が契約や支払いを代行できる制度もあり、家族の負担軽減に直結します。

「家族が保証人になれない=入居できない」ではありません。

制度をうまく使えば、家族に無理をさせずに解決できる方法もあることを、ぜひ知っておいてください。

ステップ3|家族内で保証人を「文書で合意」しておく

家族の中で誰が保証人になるか、どの責任を持つかは必ず文書にしておくべきです。

「お前が保証人になったんだから、全部払えよ」「いや、そっちが“了解した”って言ってたじゃないか」

——こうした“言った言わない”の争いが、家族の関係を壊す原因になります。

口頭ではなく、簡単な覚書でいいので「保証人は誰で、何を負担するのか」を明文化しておくことで、後々のトラブル回避になります。

兄弟で保証人を交代することになった家庭では、「保証範囲はAが入居期間中の費用、Bが退去後の費用」と明記した合意書を作成。

万が一の時でも、役割分担が明確だったため冷静に対応できたという実例があります。

家族だからこそ、感情がからんでトラブルになる前に「書いておく」ことが信頼の証拠です。

覚書のテンプレートなどは無料で公開されている自治体サイトもあります。面倒でも、将来の安心のために残しておきましょう。

保証制度・支援制度の最新情報(2025年版)

- 月2,000円〜利用できる「保証会社」の活用が広がっている

- 判断能力に不安がある場合は「成年後見制度」で契約を代行できる

- 一部の施設では「保証人不要」の入居枠もあり、探し方にコツがある

「保証人がいないと、もう老人ホームに入れないのかな…」そんな不安を抱えている方、実は少なくありません。

でも、諦めるのはまだ早いです。2025年現在、家族に保証人を頼まなくても入居を実現できる選択肢が、確実に増えてきています。

ここでは、最新の保証制度・支援制度の実情をわかりやすくご紹介します。

「保証人を立てる」以外の選択肢を知っておくだけでも、心の負担がグッと軽くなりますよ。

なお、認知症のある親の入居先を選ぶ際は、連帯保証人の有無に加え、ケア内容も重要です。

▶『グループホームと特養・老健の違いを比較|認知症ケアの視点で選ぶなら?』

保証会社の費用相場と選び方(図解で比較)

保証会社を使えば、保証人を頼めない高齢者でも老人ホームに入居できる可能性が広がります。

ただし、「月額数千円で済む」とは限らず、費用はケースによって大きく異なるため、事前確認は必須です。

高齢者の単身世帯が増えている今、「保証人を立てられない」という声はもはや特別なものではなくなってきました。

家族に頼れない、あるいは頼みたくないという事情を抱える方が増え、“保証人問題”が入居の最大ハードルになることも多いのが現実です。

こうした背景を受けて、近年では施設側が「保証会社の利用を入居条件にする」ケースも増加傾向にあります。

では、その保証会社、実際どのくらいの費用がかかるのか。どうやって選べばいいのか。ここで整理しておきましょう。

保証会社は、入居者が支払えなくなった場合の金銭的リスクを施設に代わって担保してくれる存在です。

これにより、施設は安心して受け入れができる一方、本人や家族も「連帯保証人を立てる」という精神的・経済的なプレッシャーから解放されます。

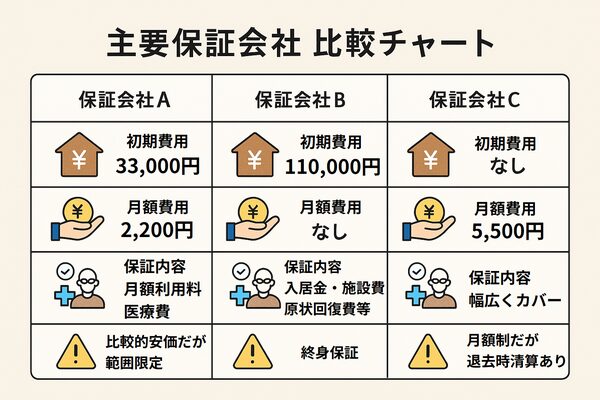

ただし注意点として、料金体系が非常に多様であるということ。

月額制・初期費用+月額・終身一括払い・預託金併用型など、会社や契約内容によって総額が大きく異なります。

| 保証会社例 | 初期費用 | 月額費用 | 一括払い | 主な保証内容 | 備考 |

|---|---|---|---|---|---|

| A社 | 33,000円 | 2,200円〜 | ― | 月額利用料・医療費 | 比較的安価だが範囲限定 |

| B社 | 110,000円 | ― | 330,000円〜 | 入居金・施設費・原状回復費等 | 終身保証 |

| C社 | なし | 5,500円〜 | ― | 幅広くカバー | 月額制だが退去時清算あり |

- 月額だけで済むと思い込むと危険。初期費用や一括払いを含めると、総額100万円以上かかるケースもあります。

- 保証範囲(何をカバーするか)は保証会社によって異なるため、施設側との“認識のズレ”がないかを確認することが重要。

- 「この保証会社しか使えません」と指定してくる施設もあるため、施設選びと保証会社選びはセットで行うのが正解です。

保証人を立てられない高齢者にとって、保証会社は現実的で頼れる選択肢です。

ただし、“費用面・保証範囲・施設との整合性”をよく理解した上で選ぶことが、トラブルを避ける最大のポイントになります。

成年後見制度の対象・手続き・費用の基本と注意点

認知症などで判断力が低下している高齢者が老人ホームへ入居する場合、成年後見制度を使うことで、契約や金銭管理を家族や専門職が代行できます。

ただし、手続きには時間と費用がかかるため、準備は早めに進めるのが鉄則です。

老人ホームとの契約は、本人の意思確認ができないと成立しません。

しかし、認知症が進んでいたり、精神的な疾患があると、自分で「契約内容を理解・同意する」ことが困難になります。

そんなときに活用できるのが「成年後見制度」です。

家庭裁判所を通じて後見人を選び、本人の代わりに契約・支払い・財産管理などを行えるようにする仕組みです。

- 対象者:認知症・知的障害・精神障害などにより判断能力が不十分な方

- 申立人:家族・親族・市区町村長など

- 申立先:家庭裁判所

- 後見人の候補:親族または専門職(司法書士・弁護士・社会福祉士など)

【期間】申し立てから審判まで2~6か月程度

【費用】申立費用+診断書+郵送費等:約2万〜5万円

【専門職後見人をつけた場合】:月額2〜5万円程度の報酬が発生する場合あり

- 手続きには時間がかかるため、「入居を急ぎたい」ケースには向かない場合もあります。

- 家族が後見人になると、報酬は発生しない一方で、定期的な収支報告義務があります。

- 逆に専門職を選ぶとスムーズですが、その分費用は高くつきます。

- 判断能力が微妙な場合、「任意後見契約(本人が元気なうちに指定する)」も検討する価値があります。

本人の認知機能に不安があるなら、「保証人を立てる」よりも「後見制度を活用する」方が安全で確実です。

ただし、申立てには時間がかかるため、元気なうちに準備を進めておくことが最も重要なポイントです。

連帯保証人不要の老人ホームはある?探し方と注意点

連帯保証人がいなくても入居できる老人ホームは実在します。

ただし数は限られており、条件や費用が特別なケースも多いため、「探し方」と「確認ポイント」が重要になります。

最近では、保証人を立てられない高齢者の増加に対応して、

- 保証会社の利用を前提に保証人不要とする施設

- 敷金や預かり金を多めに払うことで保証人を不要とする施設

などが少しずつ増えてきました。

とはいえ、そうした情報はパンフレットや公式サイトに明記されていないことが多く、“知っている人だけが選べる”ような状態になっているのが現状です。

・地方の中規模施設では「高齢者の受け入れ促進」を目的に、保証人なしでも入居OKなプランを用意しているところもあります。

・都市部では、保証人不要の代わりに「敷金50万円以上」「預託金30万円+保証会社の利用」など、条件付きでの受け入れが多く見られます。

・また、介護相談センターや紹介サービスを通じて探すと、保証人不要の施設情報を優先的に教えてもらえるケースもあります。

- 「保証人不要」と書かれていても、実際は「相談可」だったり「条件付き」の場合もあるため、見学時に直接確認することが鉄則です。

- また、敷金や預託金が高額になることが多いため、事前に費用総額をシミュレーションしておかないと、後から「想定外に高かった…」と後悔することも。

- 特に高齢者専用賃貸住宅やサ高住などでは「保証人不要」を掲げつつ、実質的に家族の同意や保証会社の加入を求められるケースもあるため注意。

連帯保証人がいなくても入れる老人ホームは確かに存在しますが、“条件付き”であることがほとんどなので、探し方と確認の仕方がポイントです。

相談窓口や紹介業者の力も借りながら、「保証人不要プラン」に特化して情報収集を行うのが近道ですよ。

なお、保証人の有無は施設の種類によっても異なります。

とくに「特養」や「老健」は有料老人ホームとは契約形態が異なるため、迷った際にはこちらの記事も参考にしてみてください。

▶『特養と老健の違いを徹底比較!2025年最新版・家族に合うのはどっち?』

よくある疑問とその答え(FAQ形式)

「保証人って断っていいの?」「お金のトラブルが起きたら誰に相談すればいい?」「家族にどう頼めば揉めない?」

……老人ホームの連帯保証人をめぐる悩みは、人に聞きづらい上にネットでも断片的な情報しか出てこないものです。

そこでこのパートでは、実際によく寄せられる疑問3つを取り上げて、経験者や専門家から聞いた“現実的な答え”をわかりやすく整理していきます。

Q:家族が保証人を断るのはアリ?

もちろんアリです。保証人になるかどうかは法的義務ではなく、本人の自由な判断に委ねられています。

よくある誤解に「親だから、子だから、当然保証人になるべき」というプレッシャーがありますが、保証人は法的にも契約当事者として重い責任を負う立場。

納得できないまま無理に引き受けるのは、家族関係にも悪影響を及ぼす可能性があります。

保証人を断ることは決して“冷たい選択”ではありません。責任の重さを理解したうえで代替手段を一緒に探すことこそ、家族としての賢い判断です。

Q:費用トラブルが起きたら誰に相談する?

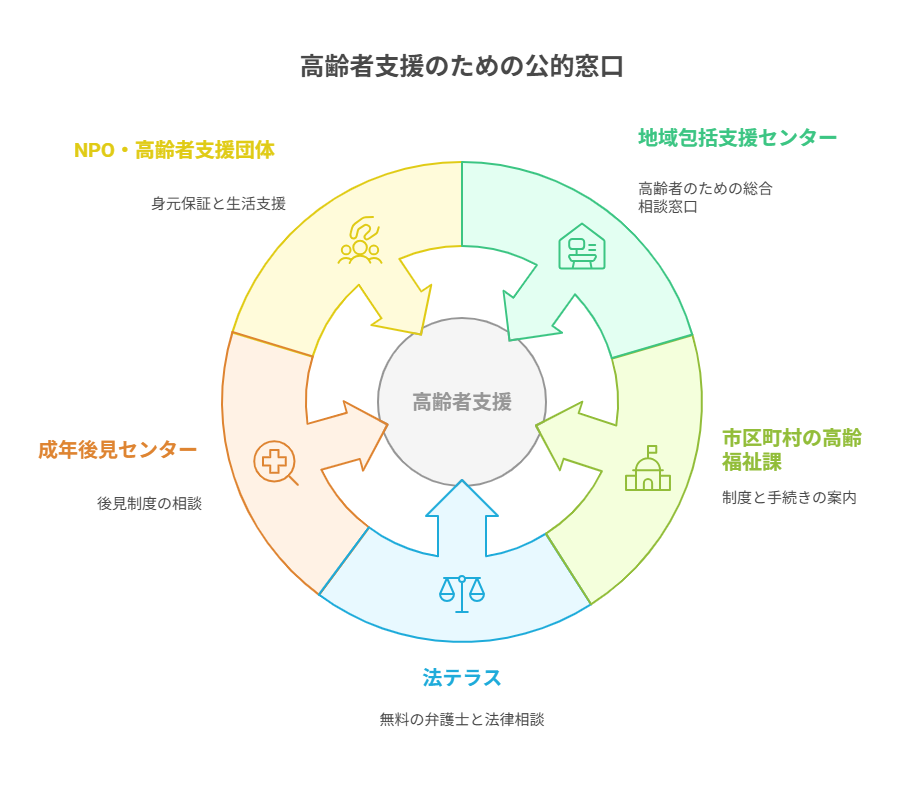

まずは施設に直接確認を。その上で、納得できなければ「消費生活センター」「弁護士」「地域包括支援センター」など、専門窓口に相談しましょう。

契約内容によって、請求が正当かどうかが変わってきます。

「聞いてない」「そんな話はなかった」と感じても、書面に記載があるかどうかが判断基準になります。

困ったときは、「施設」だけでなく、“第三者の目線”で判断してくれる相談機関を活用するのが鉄則です。

行政や法テラスなど、無料で相談できる窓口もあります。

Q:保証人をお願いする際の伝え方は?

感情的に頼むよりも、「何を保証してほしいのか」「どんなリスクがあるのか」を具体的に説明することが信頼につながります。

「ちょっと保証人になってくれない?」では、相手も身構えてしまいます。特に金銭が絡む話なので、相手が安心できる情報と選択肢を示すことが大切です。

- 保証内容は「月額利用料のみ」で、その他費用は発生しない契約であること

- 代替として「保証会社も検討中」であること

- 困ったときは「相談窓口もある」ことを添えて伝える

このように「選択肢を提示しつつ、自分の考えも伝える」ことで、相手は“断ってもいい空気”の中で安心して判断できます。

お願いするときは、「頼む立場こそ、情報と配慮を持つべき」なんです。誠実に伝えることが、家族間の信頼関係を守る第一歩になります。

専門家の見解|“見落とされがちな落とし穴”とは?

連帯保証人をめぐるトラブルの多くは、実は「契約前に気づけたはずの落とし穴」が原因。

入居契約というのは法律的にも家族関係的にも“重みのある選択”ですが、つい流れで決めてしまう人も少なくありません。

ここでは、法律や支援の現場でよく取り上げられる「当事者が見落としがちなリスク」に絞って、2つの視点から整理していきます。

契約書で見落としがちな“連帯保証人の責任”とは?

保証内容をよく確認せずに連帯保証人になると、後で想定外の請求が来る可能性があります。

特に「連帯保証」と書かれている契約では、入居者本人と同じレベルの支払い責任を負うことになります。

施設によっては、介護サービス費だけでなく、医療費・退去費用・原状回復費用まで含まれることもあり、範囲を明確にしないままサインしてしまうと後でトラブルに発展しやすくなります。

たとえば、入居者が途中で体調を崩し、急な医療費が加算されたケース。

施設からの請求に驚いた家族が「そんな話は聞いていない」と抗議しても、契約書にはしっかりと“必要費用は連帯保証人が負担”と書かれていたため、支払い義務が確定。

事前に契約書を精読していれば、防げたトラブルです。

契約書はすべての基本です。「保証の範囲」「責任の及ぶ条件」などを細かくチェックし、不明点は施設側に必ず確認を。

不安があるなら、高齢者施設に詳しい弁護士への事前相談も選択肢に入れておくと安心です。

支援の現場で見えてきた「家族間トラブルを防ぐ習慣」

事前に「誰が何を引き受けるか」を家族でしっかり話し合っておくことが、トラブル回避の第一歩です。

高齢者施設の支援現場では、家族間で保証人や金銭負担の役割分担が曖昧なまま進むケースが多いと報告されています。

「なんとなく長男がやる流れ」「とりあえず末っ子が押しつけられる」といった状態で契約を交わし、後から不満や誤解が表面化するパターンです。

たとえば、長女が主導で施設を探し、末弟に「とりあえず保証人だけお願い」と頼んだケース。

その後、想定外の費用請求が届き、弟は「何も聞いてない」と激怒。兄弟間で絶縁状態になった事例もあります。

連帯保証人の話は、“家族の今後の関係”にも深く関わるテーマです。

お願いする前に、「誰が・どこまで・どんな責任を負うのか」について文書でも共有するくらいの慎重さがあっていい。

それが、後悔を防ぐ最もシンプルな習慣です。

今すぐできる!連帯保証人トラブル回避のチェックリスト

ここまで読んできて、「やっぱり契約って怖いな…」と感じた方もいるかもしれません。

でも大丈夫。ちょっとした事前準備と確認さえしておけば、大半のトラブルは回避できます。

このパートでは、「実際に契約前に確認すべきことは?」「相談できる窓口はどこ?」といった“今すぐできる行動”に絞ってまとめました。

読み終えたあと、すぐに動けるようにしておきましょう。

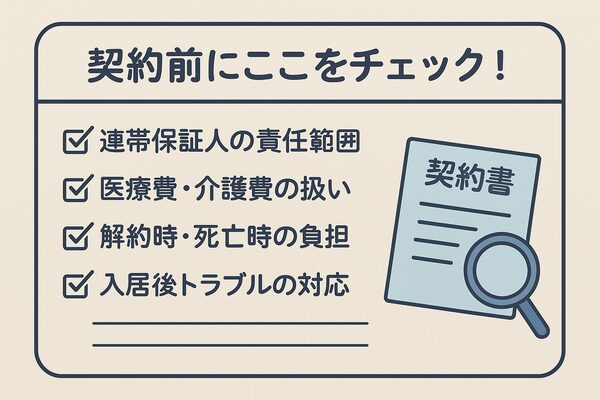

契約前に確認すべき5項目チェック

この5つを押さえておけば、「知らなかった…」で後悔するリスクはグッと減ります。施設との契約は、一度サインすると簡単には撤回できません。

しかも、内容によっては長期にわたって責任がのしかかるものもあります。だからこそ、“確認すべきポイントを事前に整理しておく”ことが大切です。

- 連帯保証の範囲は?(どこまで支払う責任があるか)

- 費用発生のタイミングと内訳は?(医療費・原状回復費など)

- 解約時のルールは?(途中退去した場合の扱い)

- 保証会社を使う場合の費用と契約条件は?

- 契約書と重要事項説明書にズレはないか?

口頭説明だけで進めず、必ず文書で確認&保存する習慣を。不安なときは、家族で共有したり、地域の相談窓口でダブルチェックしておくと安心です。

無料相談できる窓口・行政サービス一覧

「契約前に確認したい」「トラブルになりそう」と思ったら、無料で相談できる窓口がちゃんとあります。

お金や契約が絡む話は、家族同士だけでは限界があります。

でも弁護士に頼むほどではない…というときは、公的な相談窓口を活用すれば、冷静なアドバイスがもらえます。

- 地域包括支援センター(介護・高齢者福祉の総合窓口)

- 消費生活センター(契約トラブル・金銭請求への対応)

- 法テラス(日本司法支援センター)(法的トラブルへの無料相談)

- 各自治体の高齢福祉課・福祉相談窓口

- 社会福祉協議会(身元保証支援や生活福祉資金など)

ひとりで抱えず、「おかしいかも?」と思った段階で相談するのがコツ。無料で頼れる窓口を知っておくだけでも、安心感はまるで違います。

まとめ|連帯保証人トラブルを防ぐには“契約前の確認と家族の連携”がすべて

連帯保証人をめぐるトラブルの多くは、「知っていれば防げたこと」ばかり。

契約書の読み落とし、家族間の認識ズレ、保証内容への理解不足——どれも、“ほんの一言”の確認や共有で回避できるケースが大半です。

つまり、「備える力」があれば、ほとんどのリスクは最小限に抑えられます。

施設選びや契約の話は、どうしても“その場の空気”で流されがちです。でも、本当に大切なのは、あとで家族が揉めないように“準備しておくこと”。

自分のためにも、大切な人のためにも、「契約前の確認と共有」を習慣にしておきましょう。

コメント