「介護保険料っていつから払わないといけないの?」「年金天引きは何歳から始まるの?」

こうした疑問は、介護保険制度に直面する40歳以降、特に65歳を迎える頃に多くの人が抱きます。

しかし、支払い開始のタイミングや徴収の仕組みは、年齢・収入・家族構成などで変わるため、調べてもよくわからないと感じやすい部分です。

この記事では、介護保険料がいつから始まるのか、65歳以降に何が変わるのか、年金天引き(特別徴収)は具体的にいつから始まるのかを、順を追ってわかりやすく解説します。

読めば、自分の状況に合った開始タイミングが理解でき、不安や疑問をスッキリ解消できるはずです。

介護保険料は40歳で第2号被保険者として始まり、65歳で第1号被保険者に切り替わります。

年金天引き・特別徴収の開始タイミングは条件によって異なりますが、初年度は普通徴収になる例外もあります。

自分のケースに応じた開始時期を理解し、納付漏れのないよう備えましょう。

介護保険料はいつから始まるの?基本の仕組み

「そもそも介護保険料って、何歳から払うことになるの?」と疑問に思う人は多いでしょう。

会社員、主婦、自営業者など立場によって細かいルールは違いますが、まずは年齢ごとの制度の全体像を知っておくことが重要です。

介護保険料は40歳から第2号被保険者として支払いが始まり、65歳で第1号被保険者に切り替わります。

年齢区分ごとに負担の仕組みや徴収ルールが変わります。

介護保険料は40歳から支払いが始まり、65歳で第1号被保険者として独立した負担に切り替わります。

日本の介護保険制度は、40歳から64歳までの「第2号被保険者」と、65歳以上の「第1号被保険者」に区分されています。

第2号は健康保険と一体で徴収され、主に医療保険料の一部として支払います。

一方、第1号は年齢基準で独立した負担義務が発生し、市区町村が主体となって計算・徴収を行います。

例えば、会社員なら40歳を迎えた月から健康保険料に介護保険料分が含まれるようになります。

65歳になると、第1号被保険者となり、年金天引き(特別徴収)や口座振替(普通徴収)で直接支払う仕組みに切り替わります。

主婦や自営業者も同様に、40歳からの負担は始まりますが、65歳以降は個別の徴収対象として扱われます。

介護保険料は「40歳で開始、65歳で区分が切り替わる」のが基本です。

次の章では、この65歳以降で何がどう変わるのか、詳しく見ていきましょう。

65歳になったら何が変わるのか?

「65歳になると介護保険料の支払い方が変わると聞いたけど、具体的に何がどう変わるの?」こんな疑問を持つ人はとても多いです。

年齢区分による仕組みの切り替わりを理解しないと、「あれ、会社の給与から引かれなくなった」「年金から急に引かれるようになった」と混乱することも。

ここでは65歳以降の負担と徴収の変化を整理します。

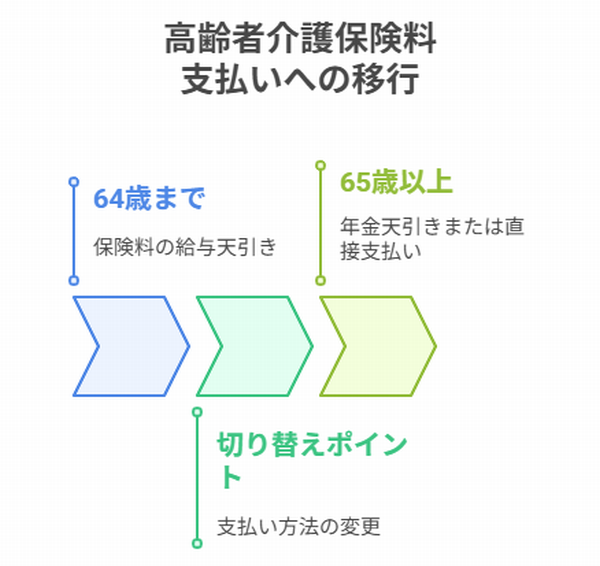

65歳になると介護保険料は第1号被保険者として独立し、給与天引きは終了、年金天引き(特別徴収)または個別払い(普通徴収)に切り替わります。

65歳になると、介護保険料の徴収ルートが給与からではなく、年金や個別払いに切り替わります。

第2号被保険者(40~64歳)は、健康保険料の一部として給与天引きされることが一般的です。

しかし65歳からは第1号被保険者となり、市区町村が主体の介護保険制度に移行。

年金受給者なら年金からの特別徴収が、非該当者は口座振替や納付書による普通徴収が適用されます。

例えば65歳時点で厚生年金を受給している人は、一定額以上の年金があれば自動的に特別徴収(天引き)が始まります。

一方、年金額が少ない場合やまだ受給開始前の人は、納付書や口座振替で自分で支払う普通徴収に。

65歳を境に、給与天引きは原則終了し、新たな徴収方法に切り替わります。

次は年金天引きや特別徴収がいつから始まるのか、さらに詳しく見ていきましょう。

年金天引き・特別徴収はいつから開始される?

「年金天引きはいつから始まるの?」「私は対象になるの?」65歳を迎えると、こうした疑問が急に現実味を帯びます。

しかし実際には、年金額や初年度例外など細かい条件があり、混乱しやすいポイントです。

この章では、特別徴収の開始条件と例外をわかりやすく整理します。

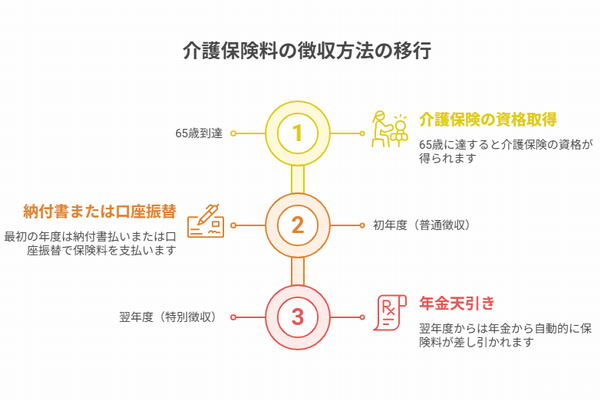

年金天引き(特別徴収)は、65歳以上で年金額が年18万円以上の人が対象となり、基本的には制度上自動的に開始されますが、初年度は普通徴収になる例外があります。

年金天引きは65歳以上で年金額が一定額(年間18万円以上)の人を対象に始まりますが、初年度は普通徴収になる場合があります。

特別徴収(年金天引き)は、介護保険料をスムーズに徴収するための仕組みですが、年金支給の基準を満たさない人や、新たに65歳を迎えた初年度の人は、自治体から納付書や口座振替による普通徴収で支払う必要があります。

特別徴収は翌年度から適用されることが多いです。

例えば、65歳になった年の4月から年金を受給し始めた人は、その年度内は普通徴収(納付書払い)で対応し、翌年度から特別徴収(年金天引き)が自動的に始まります。

また、年金額が年18万円未満の人は、特別徴収の対象外で、引き続き普通徴収となります。

年金天引きは条件によって開始時期が異なります。

自分のケースがどちらに該当するのか、必ず自治体から届く通知や年金事務所の案内を確認しておきましょう。

主婦や扶養家族の場合はどうなる?

「主婦は介護保険料を払わないの?」「扶養家族だから夫がまとめて払ってる?」こう思っている人は意外と多いですが、実はこの部分、誤解が広がりやすいポイントです。

ここでは主婦や扶養家族に関する支払いルールを整理し、自分が該当する場合どう備えればいいかを解説します。

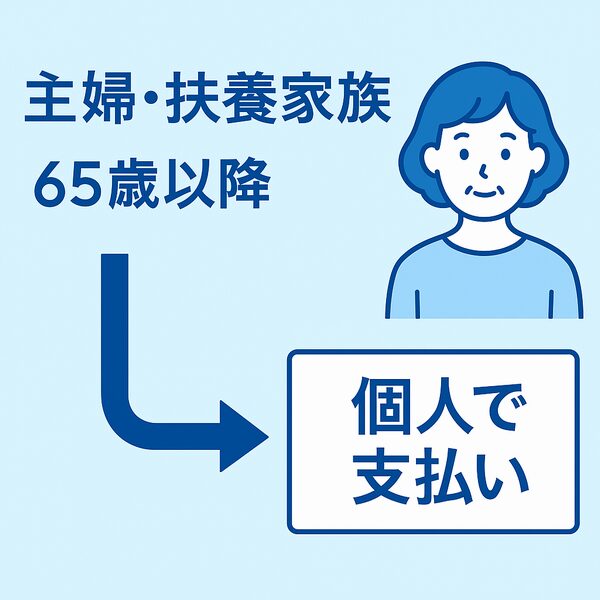

主婦や扶養家族も原則として40歳から介護保険料の支払い義務があり、65歳を過ぎれば個人単位で第1号被保険者として徴収されます。

主婦や扶養家族でも介護保険料の支払い義務はあります。65歳以上になると世帯単位ではなく、個人単位で徴収されます。

40~64歳までは第2号被保険者として、被扶養者(専業主婦など)の保険料は世帯主(夫など)の健康保険料に含まれています。

しかし65歳から第1号被保険者になると、個人単位での負担が発生し、市区町村から直接保険料が計算・徴収される仕組みに変わります。

例えば、専業主婦が65歳になった場合、それまで夫の給与からまとめて天引きされていた保険料とは別に、自分自身の保険料が年金天引きや納付書払いで徴収されます。

非課税世帯や低所得世帯の場合、所得段階によって負担が軽減される減免措置があることも。

主婦や扶養家族も「個人の第1号被保険者」として支払い義務があります。負担額の目安や減免制度について、早めに自治体窓口で確認しておくと安心です。

まとめ|自分の開始タイミングを確認しよう

ここまで、介護保険料はいつから支払いが始まるのか、年金天引きの開始時期や主婦・扶養家族の負担について詳しく整理してきました。

最後に大事なポイントを振り返り、今後の行動のヒントをまとめます。

介護保険料は、40歳から第2号被保険者として始まり、65歳からは第1号被保険者として徴収方法が変わります。

年金天引きや個別払いの開始時期は条件次第なので、自分のケースに応じて正しく把握することが大切です。

間違った思い込みのままだと、「知らないうちに納付漏れがあった」「年金から急に引かれて戸惑った」「減免できるのに使っていなかった」というトラブルが起こりがちです。

事前の理解と確認が、安心して支払いを進める鍵になります。

例えば、初年度は普通徴収なのに次年度から特別徴収に切り替わる例外や、扶養家族の主婦も個人単位で支払いが発生する点などは、多くの人が混乱する部分です。

市区町村の通知や年金機構からの案内をしっかり確認しましょう。

介護保険料の開始タイミングは、人によって条件が異なります。

困ったときは市区町村窓口や公式情報を確認し、納得して備えられるよう準備を進めましょう。

コメント